Vergütungen nach dem Epidemiegesetz

Nach § 32 Epidemiegesetz 1950 (EpiG) ist natürlichen und juristischen Personen sowie Personengesellschaften des Handelsrechtes eine Vergütung zu leisten, wenn und soweit sie gemäß §§ 7 oder 17 EpiG abgesondert worden sind (oder eine andere in § 32 Abs. 1 genannte Maßnahme verhängt wurde)und dadurch ein Verdienstentgang eingetreten ist.

Eine solche Vergütung ist binnen sechs Wochen (im Fall einer Maßnahme aufgrund von SARS-CoV-2 binnen 3 Monaten) vom Tag der Aufhebung der behördlichen Maßnahme bei der Bezirksverwaltungsbehörde einzubringen, in deren Bereich die Maßnahme getroffen wurde.

Beantragung der Arbeitgeberin oder des Arbeitgebers auf Vergütung für Unselbstständige

Der Antrag hat folgende Angaben zu enthalten:

- Name und Adresse der Antragstellenden bzw. des Antragstellers

- Bankverbindung

- Kontaktdaten einer Ansprechperson

- Angaben zu verkehrsbeschränkten Dienstnehmenden: Vor- und Familienname, Geburtsdatum, Sozialversicherungsnummer, Angaben zum Unternehmenseintritt- bzw. austritt, falls ein solcher im Jahr der Verkehrsbeschränkung erfolgte.

- Angaben über die Dauer der Verkehrsbeschränkung: Beginn und Ende der Verkehrsbeschränkung

- Ziffernmäßige Angabe der Höhe des geltend gemachten Anspruchs auf Vergütung des Verdienstentgangs sowie die Übermittlung jener Unterlagen, aus denen der geltend gemachte Betrag nachvollziehbar hervorgeht. Jedenfalls sind die Monatslohn- und Gehaltsabrechnungen des Monats zu übermitteln, in das die Verkehrsbeschränkung fiel. Falls die Vergütung von Sonderzahlungen beantragt wird, sind Unterlagen zu übermitteln, aus denen der beantragte Betrag zur Sonderzahlung nachvollziehbar hervorgeht. Beispielsweise kann hier das Lohnkonto des Vorjahres ein adäquates Mittel darstellten.

- Eine detaillierte Begründung, warum es durch die Verkehrsbeschränkung gemäß COVID-19-Verkehrsbeschränkungsverordnung BGBl. II Nr. 295/2022 zu einer Behinderung des Erwerbs der verkehrsbeschränkten Person gekommen und dadurch ein Vermögensnachteil entstanden ist.

Bitte beachten Sie dabei folgendes:

- Es besteht kein Anspruch auf Vergütung im Falle einer Verkehrsbeschränkung, bei der die Arbeitnehmende bzw. der Arbeitnehmer mit FFP2-Maske seiner Erwerbstätigkeit nachgehen kann.

- Es besteht ein Anspruch auf Vergütung im Falle einer Verkehrsbeschränkung, bei der die Arbeitnehmende bzw. der Arbeitnehmer durch die FFP2-Maske an seinem Erwerb gehindert wird (z.B.: Logopädin oder Logopäde, Sängerin oder Sänger).

- Es besteht kein Anspruch auf Vergütung im Falle einer Verkehrsbeschränkung, bei der die Arbeitnehmende bzw. der Arbeitnehmer eine FFP2-Maske tragen könnte, aber aufgrund seiner Symptomatik an seinem Erwerb gehindert ist.

Die FAQs und die übrigen Ausführungen auf dieser Seite, die sich auf die Höhe des Vergütungsanspruchs und dessen Berechnungen beziehen, können in Bezug auf einen Vergütungsanspruch, der aufgrund einer Verkehrsbeschränkung im Sinne der COVID-19-Verkehrsbeschränkungsverordnung entstanden ist, sinngemäß herangezogen werden.

Der Antrag auf Vergütung muss innerhalb von 3 Monaten vom Tag, an dem die Verkehrsbeschränkung geendet hat, bei der Bezirksverwaltungsbehörde, in deren Sprengel sich der Wohnsitz/Sitz der Antragstellerin bzw. des Antragstellers befindet, eingelangt sein, widrigenfalls der Anspruch erschlicht.

Der Antrag ist postalisch oder elektronisch an die zuständige Bezirksverwaltungsbehörde zu übermitteln. Die Möglichkeit, den Antrag mittels Online-Formular zu übermitteln, besteht nicht.

Beantragung für Selbstständige und Unternehmungen

Bitte beachten Sie die Ausführungen unter dem Punkt „Beantragung für Selbstständige und Unternehmungen“ sinngemäß.

Der Antrag auf Vergütung muss innerhalb von 3 Monaten vom Tag, an dem die Verkehrsbeschränkung geendet hat, bei der Bezirksverwaltungsbehörde, in deren Sprengel sich der Wohnsitz des Antragstellers befindet, eingelangt sein, widrigenfalls der Anspruch erschlicht.

Der Antrag ist postalisch oder elektronisch an die zuständige Bezirksverwaltungsbehörde zu übermitteln.

Der Antrag hat zusätzlich eine detaillierte Begründung darüber zu enthalten, warum es durch die Verkehrsbeschränkung gemäß COVID-19-Verkehrsbeschränkungsverordnung BGBl. II Nr. 295/2022 zu einer Behinderung des Erwerbs der verkehrsbeschränkten Person gekommen und dadurch ein Vermögensnachteil entstanden ist.

Sind Personen, die in einem Arbeitsverhältnis stehen, von einer in § 32 Abs 1 Epidemiegesetz 1950 genannten behördlichen Verfügung (z.B. Absonderungsbescheid) betroffen und von der Erbringung ihrer Arbeitsleitung abgehalten, so hat ihnen die Arbeitgeberin bzw. der Arbeitgeber den gebührenden Vergütungsbetrag an den für die Zahlung des Entgelts im Betrieb üblichen Terminen auszuzahlen.

Die Höhe der Vergütung ist nach dem regelmäßigen Entgelt im Sinne des Entgeltfortzahlungsgesetzes, BGBl. Nr. 399/1974, zu bemessen.

Mit dem Zeitpunkt der Auszahlung hat die Arbeitgeberin bzw. der Arbeitgeber Anspruch auf Vergütung dieses Betrages gegenüber dem Bund; der für die Zeit der Erwerbsbehinderung vom Arbeitgeber zu entrichtende Dienstgeberanteil in der gesetzlichen Sozialversicherung und der Zuschlag gemäß § 21 des Bauarbeiterurlaubsgesetzes 1972 wird ebenfalls vom Bund ersetzt.

Wenn die Absonderung wegen SARS-CoV-2 verfügt wurde, muss Ihr Antrag auf Vergütung innerhalb von 3 Monaten vom Tag der Aufhebung der Absonderung bei der Behörde eingelangt sein, in deren Bereich diese Maßnahme getroffen wurde. Wenn Sie innerhalb von 3 Monaten keinen Antrag auf Vergütung stellen, erlischt der Anspruch (§§ 33, 49 Epidemiegesetz 1950).

Der Antrag war bis Montag, 31.10.2022 möglich.

Sofern Sie bereits einen formlosen Vergütungsantrag (z.B. per E-Mail) gestellt haben und aufgefordert wurden, diesen Antrag zu verbessern und weitere Informationen zu übermitteln, können Sie dafür folgendes Online-Formular verwenden:

Nachträgliche Beantragung der Sonderzahlung gemäß § 32 iVm § 49 Abs 6 Epidemiegesetz

§ 49 Abs 6 EpiG lautet:

„Der Anspruch auf Vergütung von Sonderzahlungen (13. und 14. Monatsbezug) gemäß § 32 Abs 3, der sich auf bis 30.09.2021 aufgehobene behördliche Maßnahmen bezieht, kann unbeschadet bereits eingetretener Rechtskraft bis 30.09.2022 geltend gemacht werden.“

Betroffen von dieser neuen Regelung waren ausschließlich jene Absonderungen, die bis längstens 30.9.2021 von der jeweiligen Gesundheitsbehörde per Absonderungsbescheid verfügt wurden. Für diese Absonderungen konnte bis spätestens 30.09.2022 eine nachträgliche Vergütung der Sonderzahlung beantragt werden.

Der Antrag war bis Freitag, 30.09.2022, möglich.

Für selbständig erwerbstätige Personen ist die Entschädigung gemäß § 32 Abs. 4 EpiG nach dem vergleichbaren fortgeschriebenen wirtschaftlichen Einkommen zu bemessen. Der Verdienstentgang entspricht dabei dem Betrag, um den das Zieleinkommen das Ist-Einkommen übersteigt. Nähere Vorgaben zur Berechnung der Höhe der Entschädigung entnehmen Sie bitte der Verordnung des Bundesministers für Soziales, Gesundheit, Pflege und Konsumentenschutz über nähere Vorgaben zur Berechnung der Höhe der Vergütung des Verdienstentgangs für selbständig erwerbstätige Personen und Unternehmungen nach dem Epidemiegesetz 1950 (EpiG-Berechnungsverordnung), in der Fassung BGBl. II Nr. 151/2022 (bitte beachten Sie die §§ 5 und 6 Abs. 3 der VO!).

Der Antrag auf Vergütung des Verdienstentganges hat gemäß § 6 dieser Verordnung alle im amtlichen Formular vorgesehenen, für die Berechnung des Verdienstentganges maßgeblichen, Daten zu enthalten. Dieses Formular steht auf der Website des Sozialministeriums bereit. Außerdem ist der genaue Antragszeitraum (beantragter Absonderungszeitraum) im Antrag zu definieren. Es können grundsätzlich nur jene Zeiträume vergütet werden, die von einer bescheidmäßigen Absonderung umfasst sind. Sollte die Absonderung durch eine entsprechende Freitestung früher als im Absonderungsbescheid beendet worden sein, so kann nur der durch die Freitestung verkürzte Zeitraum vergütet werden.

- EPG-Berechnungstool (Excel-Format)

- Quick-Fix-Berechnungstool (PDF-Format)

Beispiele für die Berechnung des Verdienstentganges (PDF-Format)

Es wird darauf hingewiesen, dass Sie bei der Berechnung des Ist-Einkommens gemäß § 3 Abs. 2 der Verordnung die im Zusammenhang mit der Antragstellung angefallenen Steuerberater- oder Wirtschaftsprüferkosten bis zum Höchstbetrag von EUR 1.000,00 in Abzug bringen können; dies gilt nicht, wenn ohne diesen Abzug kein positiver Verdienstentgang vorläge!

Die Richtigkeit der Berechnung nach den §§ 3 und 4 EpiG-Berechnungsverordnung ist durch einen Steuerberater oder Wirtschaftsprüfer zu bestätigen (§ 6 Abs. 2 der VO). Es wird ferner auf die Erläuterungen für Steuerberater/Wirtschaftsprüfer (Professionisten im Sinne des § 6 Abs. 2 EpiG-Berechnungsverordnung) hingewiesen.

Ihr Anspruch auf Vergütung des Verdienstentganges wegen des Auftretens von SARS-CoV-2 ist binnen drei Monaten vom Tag der Aufhebung der behördlichen Maßnahmen bei der Bezirksverwaltungsbehörde, in deren Bereich diese Maßnahmen getroffen wurden, geltend zu machen. Fristwahrend (also rechtzeitig eingebracht) ist Ihr Antrag nur dann, wenn dieser innerhalb der genannten Frist bei der Behörde einlangt.

Der Antrag an die zuständige Bezirksverwaltungsbehörde kann formlos erfolgen (d.h. auch per E-Mail). Dem Antrag sind neben der Angabe Ihrer Bankverbindung sowie des Kennzeichens der behördlichen Verfügung die geforderten Unterlagen (siehe Excel-Sheet/PDF des Sozialministeriums) sowie die Bestätigung über die Richtigkeit gemäß § 6 Abs. 2 EpiG-Berechnungsverordnung beizulegen.

Kleinunternehmerinnen bzw. Kleinunternehmer gemäß § 6 Abs. 1 Z 27 des Umsatzsteuergesetzes 1994, BGBI. Nr. 663/1994 können den Entschädigungsanspruch gemäß § 32 Abs. 4 Epidemiegesetz 1950 iVm § 3 Abs. 6 EpiG-Berechnungsverordnung pauschal mit 86 Euro für jeden Tag der Erwerbsbehinderung festsetzen (siehe Reiter „Anwend. Variante 8“ im Excel EpG-Berechnungstool).

Die Richtigkeit der Berechnung für Kleinunternehmer muss gemäß § 6 Abs. 2 EpiG Berechnungsverordnung nicht durch Steuerberatende, Wirtschaftsprüfende oder Bilanzbuchhaltende bestätigt werden. Dementsprechend können auch keine Steuerberater-, Wirtschaftsprüfer- oder Bilanzbuchhalterkosten gemäß § 3 Abs. 2 geltend gemacht werden.

Da der Verdienstentgang mittels Pauschalbetrag berechnet wird, sind Zuwendungen gemäß § 5 EpiG-Berechnungsverordnung nicht miteinzubeziehen.

Dem Antrag ist der betreffende Absonderungsbescheid sowie eine Bestätigung, dass es sich um einen Kleinunternehmer handelt beizulegen (z.B.: Erfolgskonten, Saldenlisten, Auszug aus dem Steuerkonto,…). Sofern es sich um ein anmeldepflichtiges Gewerbe handelt ist ein GISA-Auszug (Gewerbeinformationssystem Austria) über das während des Absonderungszeitraums aufrechte Gewerberecht beizulegen.

Bitte definieren Sie den genauen Antragszeitraum im Antragsformular unter dem Punkt „beantragter Absonderungszeitraum“. Es können grundsätzlich nur jene Zeiträume vergütet werden, die von einer bescheidmäßigen Absonderung umfasst sind. Sollte die Absonderung durch eine entsprechende Freitestung früher als im Absonderungsbescheid beendet worden sein, so kann nur der durch die Freitestung verkürzte Zeitraum vergütet werden.

Ihr Anspruch auf Vergütung des Verdienstentganges wegen des Auftretens von SARS-CoV-2 ist binnen drei Monaten vom Tag der Aufhebung der behördlichen Maßnahmen bei der Bezirksverwaltungsbehörde, in deren Bereich diese Maßnahmen getroffen wurden, geltend zu machen. Fristwahrend (also rechtzeitig eingebracht) ist Ihr Antrag nur dann, wenn dieser innerhalb der genannten Frist bei der Behörde einlangt.

FAQ - häufig gestellte Fragen

Allgemeines

Ich habe eine allgemeine Frage, die in den FAQ nicht beantwortet wird / eine konkrete Anfrage zu meinem Antrag / habe zusätzliche Unterlagen, die ich nachreichen will. Was soll ich tun?

Für Fragen können Sie sich gerne mittels E-Mail an verguetungen@noel.gv.at oder telefonisch unter 02742 9005 16776 an uns wenden.

Sie haben den Antrag binnen drei Monaten vom Tag der Aufhebung der behördlichen Maßnahme geltend zu machen (Abs. 1 Epidemiegesetz 1950).

Bitte beachten Sie, dass die behördliche Maßnahme bei einer Inanspruchnahme einer „Freitestungsmöglichkeit“ mit der Verständigung über das negative Testergebnis aufgebhoben wird.

Bitte bringen Sie den Antrag - wenn möglich - über das Online-Erstformular ein. Sie müssen zu Beginn jene Bezirksverwaltungsbehörde auswählen, die die behördliche Verfügung (z.B.: Absonderungsbescheid) erlassen hat.

Sollte ein Antrag schriftlich eingebracht werden, ist der Antrag bei jener Bezirksverwaltungsbehörde zu stellen, die die behördliche Verfügung erlassen hat.

Wenn Sie als Arbeitgebende eine Vergütung für einen ihrer Arbeitnehmende beantragen möchten, finden Sie ein Online-Antragsformular im oberen Bereich dieser Seite unter „Beantragung des Arbeitgebers auf Vergütung für Unselbständige“. Sollten Sie als Arbeitgebende bereits einen formlosen Antrag (z.B. per E-Mail) eingebracht haben und diesen nun ergänzen /verbessern wollen, steht im selben Bereich auch ein eigenes Online-Verbesserungsformular zur Verfügung.

Für selbständig erwerbstätige Personen steht kein eigenes Online-Formular zur Verfügung, der Antrag kann in diesem Fall formlos (z.B. per E-Mail) erfolgen. Welche Informationen und Beilagen dabei mitzusenden sind, finden Sie im oberen Bereich dieser Seite unter „Beantragung für Selbständige und Unternehmungen“.

Grundsätzlich werden im Online-Formular all jene Positionen abgefragt, für die ein Vergütungsanspruch besteht. Sollten Sie der Ansicht sein, dass noch weitere Positionen in Ihrem Fall zu vergüten sind, bitten wir Sie, dass Sie diesbezüglich eine genaue Auflistung erstellen. Diese können Sie in Form eines DOC, PDF oder JPG-Dokuments Ihrem Antrag beifügen.

Ja, eine entsprechende Option finden Sie am unteren Ende des e-Formulars unter dem Button „Weitere…“ (siehe Screenshot).

Antrag für abgesonderte Dienstnehmerinnen und Dienstnehmer

Dienstnehmende wurden positiv getestet und mittels Bescheid abgesondert. Sicherheitshalber wurden weitere Dienstnehmende nach Hause geschickt. Bescheid erhielten sie keinen. Kann ich eine Vergütung auch für die anderen Dienstnehmenden beantragen?

Eine Vergütung für den Verdienstentgang ist nur möglich, wenn eine behördliche Verfügung, wie bspw. ein Absonderungsbescheid oder eine Verkehrsbeschränkung, vorliegt und auch kein Homeoffice möglich war. Somit können Sie eine Vergütung nur für jene Dienstnehmenden beantragen, für die eine entsprechende behördliche Verfügung vorliegt.

Meine Dienstnehmerin bzw. mein Dienstnehmer ist „Reiserückkehrer“ und hat sich aufgrund einer Verordnung des Bundes in selbstüberwachte Heimquarantäne begeben. Bei der Einreise wurde die zugehörige Erklärung unterschrieben. Habe ich Anspruch auf Vergütung nach dem Epidemiegesetz?

Da sich die Verordnung des Bundes auf § 25 Epidemiegesetz 1950 stützt und § 25 Epidemiegesetz 1950 von keinem der in § 32 Abs. 1 Epidemiegesetz 1950 aufgezählten Tatbeständen umfasst ist, ist eine Vergütung gesetzlich nicht vorgesehen. Das unterschriebene Formular zur selbstüberwachten Heimquarantäne stellt keine behördliche Verfügung dar.

Eine einheitliche Formel gibt es leider nicht. Für die Errechnung des Vergütungsbetrages gilt Folgendes:

Die Vergütung für den Verdienstentgang von Personen, die einem Dienstverhältnis stehen, ist gemäß § 32 Abs. 3 Epidemiegesetz 1950 nach dem regelmäßigen Entgelt im Sinne des Entgeltfortzahlungsgesetzes, BGBl. Nr. 399/1974, zu bemessen (dies gilt für alle DienstnehmerInnen unabhängig davon, welches Arbeits- oder Dienstrecht auf ihr Arbeitsverhältnis anzuwenden ist). Als regelmäßiges Entgelt gilt demnach jenes, das den DienstnehmerInnen gebührt hätte, wenn keine Dienstverhinderung eingetreten wäre. Auf den gebührenden Vergütungsbetrag sind gemäß § 32 Abs. 5 Epidemiegesetz 1950 Beträge anzurechnen, die dem Vergütungsberechtigten wegen der Erwerbsbehinderung nach sonstigen Vorschriften oder Vereinbarungen sowie aus einer anderweitigen während der Zeit der Erwerbsbehinderung aufgenommenen Erwerbstätigkeit zukommen.

Bei der Berechnung der Vergütung sind die auf die Dienstnehmerin bzw. den Dienstnehmer anwendbaren kollektivvertraglichen Regelungen zu beachten!

Es wird darauf hingewiesen, dass nach dem Generalkollektivvertrag ArbeiterInnen und Angestellte über den Begriff des Entgelts gemäß § 3 EFZG gültig ab 1.9.1974 als Bestandteil des regelmäßigen Entgelts auch Überstundenpauschalien sowie Leistungen für Überstunden gelten, die aufgrund der Arbeitszeiteinteilung zu erbringen gewesen wären, wenn keine Dienstverhinderung eingetreten wäre. Hat die Dienstnehmerin bzw. den Dienstnehmer vor der Arbeitsverhinderung regelmäßig Überstunden geleistet, so sind diese bei der Entgeltbemessung im bisherigen Ausmaß mit zu berücksichtigen, es sei denn, dass sie infolge einer wesentlichen Änderung des Arbeitsanfalles (z. B. wegen Saisonende oder Auslaufens eines Auftrages) nicht oder nur in geringerem Ausmaß zu leisten gewesen wären.

Nach dem Generalkollektivvertrag ArbeiterInnen und Angestellte über den Begriff des Entgelts gemäß § 3 EFZG gültig ab 1.9.1974 sind als Entgelt nicht anzusehen: Aufwandsentschädigungen sowie jene Sachbezüge und sonstigen Leistungen, welche wegen ihres unmittelbaren Zusammenhanges mit der Erbringung der Arbeitsleistung von der Dienstnehmerin bzw. dem Dienstnehmer während einer Dienstverhinderung gemäß § 2 EFZG nicht in Anspruch genommen werden können. Als derartige Leistungen kommen insbesondere in Betracht: Fehlgeldentschädigungen, soweit sie von der Einkommensteuer befreit sind; ferner Tages- und Nächtigungsgelder, Trennungsgelder, Entfernungszulagen, Fahrtkostenvergütungen, freie oder verbilligte Mahlzeiten oder Getränke, die Beförderung Dienstnehmender zwischen Wohnung und Arbeitsstätte auf Kosten Arbeitgebender sowie der teilweise oder gänzliche Ersatz der tatsächlichen Kosten für Fahrten der Dienstnehmenden zwischen Wohnung und Arbeitsstätte.

Wie setzt sich der anteilig auf die Zeit der Erwerbsbehinderung entfallende Dienstgeberanteil zusammen?

Nach dem Erlass des BMSGPK bezüglich der „Vollziehung der Berechnung des Verdienstentganges gemäß EpG 1950“, GZ 2020-0.406.069, sind unter dem vom Arbeitgeber zu entrichtenden Dienstgeberanteil lediglich die in § 51 ASVG genannten Beiträge zur Kranken-, Unfall- und Pensionsversicherung zu verstehen. Daher können andere Beiträge wie zum Beispiel Kommunalabgaben oder die Wohnbauförderung, Arbeitslosenversicherung und Beiträge zur Insolvenzentgeltsicherung, nicht vergütet werden.

Bitte beachten Sie auch die Höchstbemessungsgrundlage, sofern Sie bei Ihren Dienstnehmenden zur Anwendung kommt.

Bei der Berechnung des Dienstgeberanteils ist jedenfalls die Bemessungsgrundlage Sozialversicherung lfd. heranzuziehen. Dieser Betrag wird im Anschluss durch die tatsächlichen Tage im Absonderungsmonat dividiert (beispielsweise im Februar 2021 mit 28 Tagen). Im Anschluss wird dieser Betrag mit dem anwendbaren Prozentsatz, bestehend aus den Beiträgen zur Kranken-, Unfall- und Pensionsversicherung, multipliziert.

Soll die Vergütung nach Arbeitstagen oder nach den Tagen der Absonderung berechnet werden?

Die Vergütung ist gemäß § 32 Abs. 3 Epidemiegesetz 1950 nach dem regelmäßigen Entgelt im Sinne des Entgeltfortzahlungsgesetzes zu bemessen und daher ist auch auf den auf Ihre Dienstnehmenden anzuwendenden Kollektivvertrag Rücksicht zu nehmen. Das bedeutet, dass Sie dies für Ihre Dienstnehmenden selbst prüfen müssen.

Entsprechend der Entscheidung des Verwaltungsgerichtshofes vom 24. Juni 2021, Ra 2021/09/0094-11 sind Sonderzahlungen auch dann im Zusammenhang mit Vergütungsanträgen zu berücksichtigen, wenn diese nicht im Absonderungsmonat ausbezahlt wurden. Die Berechnung der anteiligen Sonderzahlung erfolgt deshalb dahingehend, dass die jährlich zustehende Gesamtsumme aus Urlaubs- und Weihnachtsremuneration durch 365 Tage dividiert und in weiterer Folge mit den Tagen der Absonderung multipliziert wird.

Prämienzahlungen (z.B. für ein Dienstjubiläum oder sonstige Einmalzahlungen) fallen NICHT darunter!

Dem Antrag ist der Lohnzettel des Absonderungsmonats bzw. der Absonderungsmonate anzuhängen.

Wenn eine Vergütung der anteiligen Sonderzahlung begehrt wird, so sind geeignete Unterlagen zu übermitteln, womit die Höhe der Sonderzahlung nachvollziehbar überprüft werden kann. Beispielsweise kann hierfür das Lohnkonto des Vorjahres ein adäquates Mittel darstellen.

Sollte das Lohnkonto des Vorjahres Ihrer Meinung nach nicht geeignet sein, so sind anderweitige Unterlagen/Erklärungen zu übermitteln.

Wir sind bemüht die Anträge so schnell als möglich, in chronologischer Reihenfolge und nach Vollständigkeit abzuarbeiten. Wir bitte daher um Ihr Verständnis.

Aus Erfahrung können Anträge, die über das Online-Formular eingebracht wurden, meist zügiger bearbeitet werden.

Sollte Ihrem Antrag vollständig stattgegeben worden sein, erfolgt die Auszahlung spätestens zwei Wochen nach Erhalt des Bescheides.

Gemäß § 49 Abs. 3 EpiG hat die Behörde spätestens zwölf Monate nach Einlagen des Antrages zu entscheiden.

Auf den gebührenden Vergütungsbetrag sind gemäß § 32 Abs. 5 Epidemiegesetz 1950 Beträge anzurechnen, die dem Vergütungsberechtigten wegen der Erwerbsbehinderung nach sonstigen Vorschriften oder Vereinbarungen sowie aus einer anderweitigen während der Zeit der Erwerbsbehinderung aufgenommenen Erwerbstätigkeit zukommen. Haben Dienstnehmende im Absonderungszeitraum einen Teil ihrer Arbeit im Homeoffice verrichten können, gebührt für diesen Teil keine Vergütung (war er bspw. 40% im Homeoffice, gebühren nur 60% des Vergütungsbetrages).

Wenn eine Person als Niedrig-Risiko-Kontaktperson (Kategorie II) gilt, kann eine Verkehrsbeschränkung infektionsepidemiologisch gerechtfertigt sein. Als Verkehrsbeschränkung gilt die Fernhaltung von:

- Besuch von Gemeinschaftseinrichtungen und Versammlungsorten,

- Benützung öffentlicher Transportmittel,

- Beschäftigungen, die einen häufigen Kontakt mit anderen Personen bedingen.

Da sich der betroffene Dienstnehmende somit nicht in Heimquarantäne befindet, ist es ihm grundsätzlich möglich, seiner Arbeit nachzugehen; von einem Verdienstentgang wäre in diesem Fall nicht auszugehen. Ist es aber im konkreten Einzelfall nicht möglich, aufgrund der Verkehrsbeschränkung der Arbeit nachzukommen (weil diese etwa einen häufigen Kontakt mit anderen Personen zwingend erfordert) und entsteht dadurch ein Verdienstentgang, kann ebenfalls eine Vergütung nach § 32 Abs. 3 Epidemiegesetz 1950 beantragt werden. In dem Antrag ist jedoch genau zu begründen, warum es im konkreten Fall aufgrund der Verkehrsbeschränkung nicht möglich war, der Arbeitstätigkeit nachzukommen. Diese Begründung kann z.B. in einem Word-Dokument verfasst werden und als Beilage dem Antrag angehängt werden.

"Ich habe einen Fehler bei der Beantragung des Verdienstentgangs gemacht. Kann ich meine Angaben korrigieren?"

In diesem Fall können Sie sich mit Ihrer im Online-Antrag angegebenen E-Mail-Adresse an verguetungen@noel.gv.at wenden. Geben Sie bitte die Eingangsnummer Ihres Antrages sowie die Bezeichnung des Antragstellers/Dienstnehmers an und stellen Sie Ihren Antrag richtig.

Außerdem steht Ihnen auch der Online-Verbesserungsauftrag (e-Formular) zur Verfügung, dieses finden Sie auch im oberen Bereich dieser Seite unter „Beantragung des Arbeitgebers auf Vergütung für Unselbständige“.

"Meine Dienstnehmerin bzw. mein Dienstnehmer war länger nicht arbeiten als aus dem Absonderungsbescheid ersichtlich - Was kann ich tun?"

Eine Vergütung ist für jeden Tag zu leisten, der von einer in § 32 Abs. 1 EpiG genannten behördlichen Verfügung umfasst ist. Der Zeitraum der behördlichen Verfügung (etwa der Absonderung) geht grundsätzlich aus dem Absonderungs-/Verkehrsbeschränkungsbescheid hervor. Sollte die behördliche Verfügung Ihrer Ansicht nach einen längeren Zeitraum umfassen, bitten wir Sie betroffene Dienstnehmende, mit der für die Absonderung zuständigen BVB Kontakt aufzunehmen und eine entsprechende Bestätigung über den längeren Zeitraum einzuholen.

Ja, es besteht ein Anspruch, sobald Dienstnehmende behördlich abgesondert war und das Entgelt für den Absonderungszeitraum fortgezahlt wurde. Da aus sozialversicherungsrechtlicher Sicht kein Krankenstand von Dienstnehmenden vorliegt, ist auch laut ÖGK weder eine Abmeldung zu erstatten noch eine Arbeits- und Entgeltbestätigung an die Krankenkassen zu übermitteln. Für den Zeitraum der behördlichen Maßnahme besteht auch kein Anspruch gegenüber den Krankenkassen und es ist daher grundsätzlich keine Meldung der Dienstgebenden an die Sozialversicherung erforderlich.

Es gelten die üblichen arbeits- und sozialversicherungsrechtlichen Regelungen zur Entgeltfortzahlung und Arbeitsunfähigkeit infolge Krankheit, sofern keine Verfügung der Bezirksverwaltungsbehörde vorliegt und Dienstnehmende krankgemeldet sind.

Antrag für Selbständige

Die Beschreibung, was für Ihren Antrag notwendig ist und das relevante Berechnungstool finden Sie im oberen Bereich dieser Seite im Abschnitt „Beantragung für Selbstständige und Unternehmungen“. Hier finden Sie auch ein PDF mit Beispielen für die Berechnung des Verdienstentganges. Bitte schicken Sie dieses ausgefüllt an die Bezirksverwaltungsbehörde, die die behördliche Verfügung (z.B.: Bescheid) erlassen hat.

Kann ich Steuerberatende, Wirtschaftsprüfende oder Bilanzbuchhaltende heranziehen? Bekomme ich die Kosten zurück?

Wir weisen darauf hin, dass die Richtigkeit der Berechnung nach den §§ 3 und 4 EpG 1950-Berechnungs-Verordnung durch einen Steuerberatende, Wirtschaftsprüfende oder Bilanzbuchhaltende gemäß § 6 Abs. 2 der Verordnung zu bestätigen ist.

Bei der Berechnung des Ist-Einkommens können sie anfallende Steuerberatungs-, Wirtschaftsprüfungs- oder Bilanzbuchhaltungskosten bis zu einem Höchstbetrag von EUR 1.000,- in Abzug bringen. Dies gilt jedoch nicht, wenn ohne diesen Abzug kein positiver Verdienstentgang vorliegen würde.

Meine Steuerberatenden/Bilanzbuchhaltenden/Wirtschaftsprüfenden können meine Umsatzeinbußen konkret anhand des Excel-Tools berechnen. Der vollständige Jahresabschluss für das Jahr 2020 liegt aber noch nicht vor. Kann trotzdem ein konkreter Antrag gestellt werden?

Ja, solange die im Excel-Tool abgefragten Daten bestimmbar sind, kann ein Antrag über eine konkrete Summe gestellt werden. Sollten Unterlagen, die erst mit Ablauf des Jahres vorliegen, erforderlich sein, so bitten wir Sie, das im Erstantrag bekannt zu geben und diese so rasch als möglich nachzureichen.

Alternativ kann auch ein „Blankoantrag“ gestellt werden, um die Frist zu wahren, der den Hinweis enthalten muss, dass um eine Fristerstreckung gebeten wird und die konkrete Berechnung nachgereicht wird.

Es ist zulässig, dass jemand, der seinen Gewinn grundsätzlich nach § 4 Abs. 3 EStG ermittelt, nur für die konkrete Ermittlung des Verdienstganges – also die Anwendung der EpG 1950-Berechnungs-Verordnung – sein Einkommen für die relevanten Zeiträume nach § 4 Abs. 1 EStG ermittelt. Die Periodenabgrenzung ist dann jedoch konsequent durchzuführen und muss für die begünstigenden wie auch für die belastenden Elemente gelten.

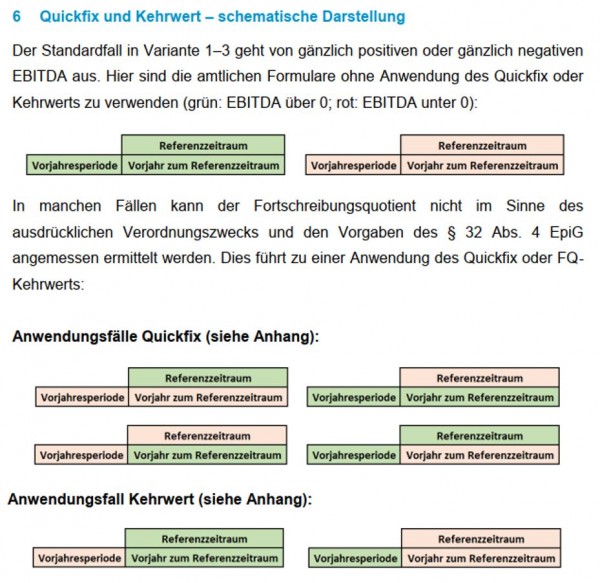

Der Fortschreibungsquotient (FQ) wird mittels EpG-Berechnungstool in den Berechnungsvarianten 1-3 und 5 nur dann automatisch richtig berechnet, wenn die EBITAs im Vorjahreszeitraum der Erwerbsbehinderung und in beiden Referenzzeiträumen entweder zur Gänze positiv oder zur Gänze negativ sind.

Berechnung des Fortschreibungsquotienten mittels Kehrwert:

Wenn im Vorjahreszeitraum der Absonderung ein negatives EBITDA und in beiden Referenzzeiträumen ein positives EBITDA vorliegt, muss der Kehrwert des mittels Berechnungsvariante 1-3 berechneten Fortschreibungsquotienten herangezogen werden (Kehrwert = 1/FQ).

Wenn im Vorjahreszeitraum der Absonderung ein positives EBITDA und in beiden Referenzzeiträumen ein negatives EBITDA vorliegt, muss der Kehrwert des mittels Berechnungsvariante 1-3 berechneten Fortschreibungsquotienten herangezogen werden.

Wenn der Fortschreibungsquotient mittels Kehrwert berechnet wurde, ist dieser in Berechnungsvariante 4 im EpG-Berechnungstool einzutragen. Um zu begründen, warum Berechnungsvariante 4 herangezogen wurde, ist auch die ausgefüllte Berechnungsvariante 1-3 dem Antrag beizulegen.

Wurde die Berechnungsvariante 5 gewählt und ist das EBITDA im Vorjahreszeitraum der Absonderung negativ, sind die VPI-Werte vertauscht einzutragen, da die wirtschaftliche Entwicklung sonst falsch berücksichtigt werden würde.

Berechnung des Fortschreibungsquotienten mittels EpG-Quickfixtool:

Wenn die EBITDAs im Vorjahreszeitraum und in den Referenzzeiträumen gemischt positiv und negativ sind, ist das EpG-Quickfixtool zur Berechnung des Fortschreibungsquotienten heranzuziehen (Ausnahme siehe Kehrwert).

Wenn der Fortschreibungsquotient mittels EpG-Quickfixtool berechnet wurde, ist dieser in Berechnungsvariante 4 im EpG-Berechnungstool einzutragen. Um zu begründen, warum Berechnungsvariante 4 herangezogen wurde, ist auch die ausgefüllte Berechnungsvariante 1-3 dem Antrag beizulegen.

Wie ist bei einem Fortschreibungsquotienten von mehr als 1,1 und einem vorläufigen Verdienstentgang über EUR 10.000 vorzugehen?

Gemäß § 6 Abs. 4 EpiG-Berechnungsverordnung sind zusätzliche Unterlagen vorzulegen, die die Berechnung plausibilisieren. Es liegt im Ermessen der Steuerberatung/Wirtschaftsprüfung festzulegen, welche Unterlagen hierfür geeignet sind. Gemäß § 6 Abs 2 EpiG-Berechnungsverordnung gilt sinngemäß, weshalb die Richtigkeit der Berechnung durch den Professionisten insbesondere auch diesbezüglich zu bestätigen ist.

Unternehmen, deren Umsatz im Jahr vor der Erwerbsbehinderung die Grenze von EUR 35.000 nicht überschritten hat, können einen Antrag gemäß § 3 Abs. 6 EpiG-Berechnungsverordnung auch dann stellen, wenn Sie die Kleinunternehmerpauschalierung nicht in Anspruch nehmen. Das einmalige Überschreiten der Umsatzgrenze um nicht mehr als 15% innerhalb eines Zeitraumes von fünf Kalenderjahren ist unbeachtlich.

- Absonderungsbescheid

- GISA-Auszug – sofern es sich um ein zumindest anmeldepflichtiges Gewerbe handelt

- Auszug aus dem Steuerkonto

- und / oder

- Saldenlisten/Erfolgskonten anhand derer ersichtlich ist, dass die unter „Welche Unternehmen können einen Antrag für Kleinunternehmer stellen?“ erwähnte Umsatzgrenze nicht überschritten wurde

Was muss ich nach § 5 Z 2 EpiG-Berechnungsverordnung in Abzug bringen?

Eine Zuwendung ist entsprechend anzurechnen, wenn eine solche beantragt wurde. Diese ist (für den Zeitraum der Erwerbsbehinderung) anzugeben. Bei einer schlussendlich geringeren Auszahlung kann die Antragstellende bzw. der Antragsteller eine Wiederaufnahme des Verfahrens binnen 3 Jahren erwirken.

Bei der Berechnung des Ist-Einkommens sind Vergütungsbeträge für unselbstständige Dienstnehmer, Umsatzersatz, Ausfallsbonus, Zuschuss aus dem Härtefallfond, Versicherungsleistungen aus der Betriebsunterberechnung, Fixkostenzuschuss, sofern sie in den Zeitraum der Erwerbsbehinderung fallen, anzurechnen. Kurzarbeitshilfe, die für den Kalendermonat der Erwerbsbehinderung ausbezahlt wurde, ist nicht zu berücksichtigen.

Zuwendungen, die für den/die Kalendermonat/e der Vorjahresperiode der Erwerbsbehinderung und für den/die Kalendermonat/e der Referenzzeiträume ausbezahlt wurden, sind nicht zu berücksichtigen.

Ihre Kontaktstelle des Landes

E-Mail: verguetungen@noel.gv.at